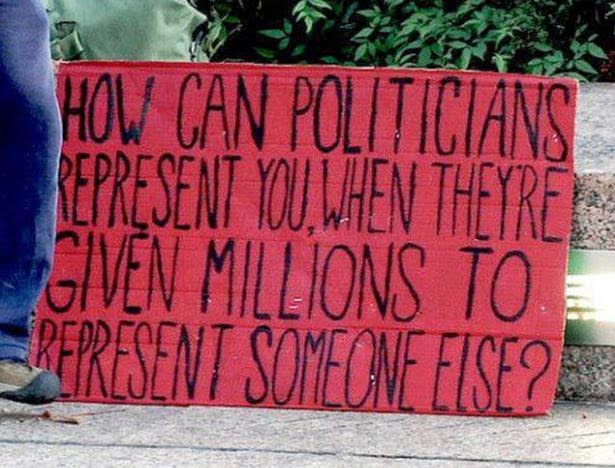

Como podem os políticos representar o povo, se lhes são dados milhões para representar uma elite?

Texto de Caoimhghin Ó Croidheáin

Global Research - 08/02/2013

A austeridade é uma farsa. Dívida é a economia dos "pequenos". Se são as pessoas que produzem a riqueza, então por que é que elas são sempre pobres e / ou pessoas a pagar dívidas? Porque as pessoas ricas, nacionais e estrangeiros, emprestam-nos o dinheiro (com juros) que retiraram à sociedade, sob a forma de lucros, para preencher o buraco que eles criaram. Desta forma, somos triplamente explorados:

1 - Somos tributados sobre os salários;

2 - Somos alienados (roubados) da riqueza criada (lucros);

3 - Pagamos juros sobre o dinheiro pedido emprestado pelos ricos para pagar o capital e as despesas correntes necessárias para a subsistência da sociedade.

Quando existe uma crise económica causada por essa drenagem constante da riqueza da economia, os "especialistas" debatem a melhor maneira de impor cortes para nos trazer de volta para "o caminho para a recuperação". Isto até seria engraçado se tantas pessoas não fossem apanhadas pelo mar do desemprego e por uma vida de subsistência. Além disso, qualquer rejeição dessa "Dívida" não é tolerada pelas elites que supervisionam os “reembolsos da Dívida” pelos "pequenos".

Se uma forma de pagamento de uma dívida (notas promissórias) é vista como desonesta e provavelmente insustentável (devido à lei ou oposição pública), então é criada legislação à pressa para converter a "Dívida" numa forma mais aceitável aos olhos do povo - títulos do tesouro. Esta era a situação esta semana (8/2/2013) em Dublin. Como é que isto aconteceu?

"Em 2010, dois bancos, na altura, o Anglo Irish Bank e o Irish Nationwide (agora Irish Bank Resolution Corporation ou IBRC), tiveram necessidade de receber do Estado cerca de 30 mil milhões de Euros por causa de seu “estado periclitante, na sequência do colapso do mercado imobiliário.”

Eu sou irlandês, não Anglo-Irlandês.

A dívida do banco não é um problema meu.

O ministro das Finanças, Brian Lenihan passou uma nota promissória ao IBRC (Irish Bank Resolution Corporation) - dizendo basicamente "Devemos-lhe € 31 mil milhões de euros" - que o banco usou como garantia para pedir esse dinheiro emprestado ao fundo de emergência de assistência de liquidez ao Banco Central da Irlanda (ELA). Segundo esse acordo, o Estado concordou em pagar € 3.06 centenas de milhões de euros (€ 306.000.000) todos os anos ao IBRC (Irish Bank Resolution Corporation) até 2023, seguido de pagamentos menores até completar o pagamento do capital emprestado mais os juros.

Como Stephen Donnelly, que foi veementemente contrário às notas promissórias, salienta: "[Isso] iria entrar certamente em conflito com duas directivas europeias: Que nenhum banco europeu poderia falhar e que as perdas potenciais e perda de lucros dos grandes investidores jamais seria pago integralmente pelo público ".

Uma das hipóteses colocadas na mesa pela Irlanda foi trocar as notas promissórias por um título do tesouro a longo prazo - possivelmente proveniente do Mecanismo Europeu de Estabilidade (ESM) - com os pagamentos distribuídos por 40 anos. O que é que se pretendia com tudo isto? Bem o primeiro-ministro da República da Irlanda - Enda Kenny – explica provavelmente melhor quando recentemente afirmou que seria como trocar um "gravíssimo saque a descoberto (ordem de pagamento de valor maior que o existente numa determinada conta) por uma hipoteca a longo prazo com juros baixos.

Enda Kenny: Eu sei como é estar desempregado.

Durante anos não fiz a ponta de um chavo.

A aterradora expectativa do BCE (Banco Central Europeu) seria a perda do controlo sobre a oferta de dinheiro e o efeito de arrastamento que isto iria ter nos mercados se cada governo da UE fizesse o mesmo. Portanto, de um dia para o outro, foi aprovada em Dublin uma legislação para passar notas promissórias para títulos do tesouro, para encerrar o IBRC (Irish Bank Resolution Corporation) e colocar os pagamentos numa base mais estável, mais "normalizada". O primeiro-ministro Enda Kenny explicou no parlamento:

“A parte principal do pagamento sobre esses títulos será feita em 25 anos (até 2038), com o resto a ser pago até 2053. O prazo médio desses títulos do tesouro será de 34 anos em vez dos normais 7 – 8 anos das notas promissórias.” A taxa de juro média desses títulos do tesouro será de 3 por cento, comparada com os 8 por cento das notas promissórias.”

Claro que os filhos e os netos dos "pequenos" podem pagar a "Dívida" em vez de nós! Isto foi confirmado pelo ministro das Finanças Michael Noonan, que disse que o acordo sobre a Dívida bancária garantida pelo Governo "alivia a carga distribuindo-a por todos" (exceto os seus filhos desavisados).

O Anglo Irish Bank: não apenas o nosso porta-voz da campanha da Dívida, Andy Storey, descreveu a Dívida como "ilegítima – como se arranjou dinheiro para pagar aos especuladores que apostaram o seu dinheiro num banco desonesto, agora sob investigação criminal, e que a Dívida não é das pessoas comuns e não deve em nenhuma circunstância ser reclassificada como "soberana". Afirmou igualmente que apressar hoje "legislação de emergência através do parlamento e do senado nessa base, seria "desonesto e antidemocrático - em vez de haver um debate adequado e informado sobre este assunto extremamente sério, o governo corta a direito através de legislação que levará as pessoas que vivem na Irlanda a assumir a responsabilidade formal do pagamento de dívidas que não são suas"."

Como se isso não fosse suficientemente cruel, o Eurostat, a agência de dados da Comissão Europeia, calculou o custo da crise bancária em cada país da UE e de acordo com Michael Taft, a Irlanda ficou quase a par da Alemanha no sombrio título de gastar mais com a crise bancária. € 41 mil milhões de euros até agora, de acordo com os dados da contabilidade do Eurostat (este número não leva em conta os milhares de milhões enterrados nos bancos pelo nosso Fundo Nacional de Reserva de Pensões, não sendo estes contados como um "custo" para o orçamento do Governo Geral). [...] A crise bancária europeia até o momento custou a cada indivíduo na Irlanda quase 9.000 €. A média em toda a UE é de € 192 por habitante. [...] O povo irlandês pagou 42 por cento do custo total da crise bancária europeia. "

Não é por acaso que Angela Merkel declarou que a Irlanda era um "caso especial" para um acordo da Dívida bancária. Revisando a famosa frase de Churchill - "Nunca tão poucos roubaram tanto a tanta gente ".

4 comentários:

swap santander...¿que vayan a cobrar al banco de londres?

Temos de trabalhar mais para agradar ao mercados. Para os mercados sorrirem e ficarem contentes....

"Free Markets" - Um excelente ideia.....e moderna

https://lh3.googleusercontent.com/-8Djn-bKMBH0/VujXcopIIKI/AAAAAAADNGU/5o4kywxvbE0/w530-h298-p-rw/walter%2Bblock.jpg

Olá senhoras e senhores,

Eu sou um credor com a legítima ambição de ajudar todas as pessoas em dificuldades financeiras. Também estou disponível para todas as pessoas de bom projecto rentável. Estou disponível para qualquer tipo de empréstimo. Contacte-me para obter mais informações.

E-mail: leferfrancisjean@gmail.com

Enviar um comentário